Articolo aggiornato al 19/05/2026

Esonero Contributivo 2026

Taglio contributi per imprese e dipendenti.

Per te ora: meno tasse, più stipendio netto. Leggendo ottieni: requisiti e come applicarlo subito.

Richiedi subito l’Esonero Contributivo 2026!

Cos’è Esonero Contributivo Totale nel 2026’esonero contributivo al 100%

Consente al datore di lavoro di non versare i contributi previdenziali per un periodo definito, entro massimali stabiliti dalla normativa INPS. La misura è regolata dalla Legge di Bilancio 2025 (L. 207/2024) e dalle circolari INPS di attuazione.

Si tratta di uno strumento di politica attiva del lavoro, non di un’agevolazione fiscale diretta: l’impatto riguarda il costo del lavoro, non l’IRES o l’IRPEF dell’azienda. La distinzione è rilevante ai fini della pianificazione finanziaria.

Nota di Cautela: L’esonero non esonera dai contributi a carico del lavoratore, che restano integralmente dovuti. Solo la quota datoriale è oggetto di sgravio.

Decreto Primo Maggio 2026: guida completa ai bonus e agli incentivi alle assunzioni

Requisiti per Accedere all’Esonero Contributivo 100% nel 2026

Categorie di Lavoratori Ammesse

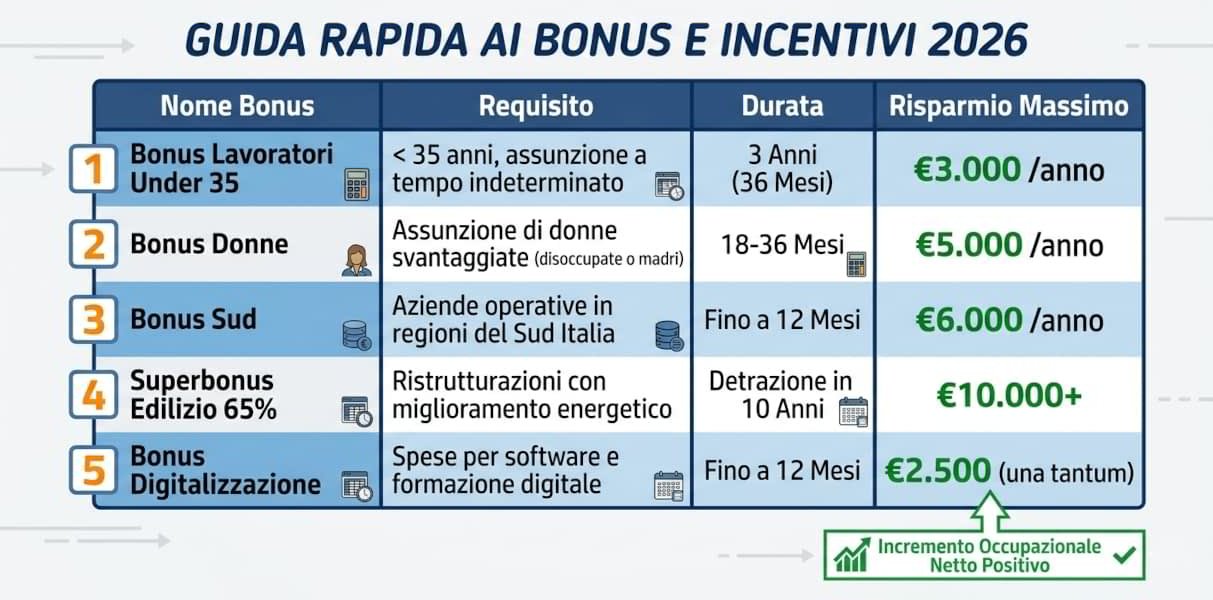

Le assunzioni agevolabili riguardano principalmente: donne in condizione di svantaggio occupazionale, giovani under 35 al primo impiego stabile, lavoratori provenienti da aree a forte crisi occupazionale (ZES e Mezzogiorno).

Ogni categoria ha requisiti specifici verificabili tramite il portale INPS e la dichiarazione sostitutiva del lavoratore. L’assenza di documentazione corretta espone l’azienda a recupero dei contributi non versati, con sanzioni.

Requisiti per il Datore di Lavoro

L’impresa deve essere in regola con il DURC, non avere procedimenti di esclusione da benefici pubblici in corso e rispettare i CCNL di riferimento. L’incremento netto occupazionale è condizione necessaria per la maggior parte delle tipologie di esonero.

Nota di Cautela: La violazione anche di uno solo dei requisiti formali comporta la decadenza retroattiva del beneficio, con obbligo di restituzione degli importi non versati e interessi legali.

H2: Massimali, Durata e Impatto Fiscale dell’Esonero 2026

| Tipologia Esonero | Durata Max | Massimale Annuo | Impatto sul Costo del Lavoro | Note Normative |

|---|---|---|---|---|

| Assunzione donne svantaggiate | 24 mesi | €8.000 | -30% / -40% medio | Art. 4 L. 92/2012, aggiornato L. 207/2024 |

| Under 35 primo impiego | 36 mesi | €8.000 | -25% / -35% medio | Circolare INPS 57/2024 |

| ZES Mezzogiorno | 24 mesi | €6.000 | -20% / -30% medio | D.L. 124/2023 e ss.mm. |

| Lavoratori in CIGS > 12 mesi | 12 mesi | €4.257 | -15% / -20% medio | Art. 8 D.Lgs. 148/2015 |

I massimali sono espressi su base annua e riparametrati in dodicesimi per contratti part-time o a termine.

Come Richiedere l’Esonero Contributivo INPS nel 2026

Procedura Telematica sul Portale INPS

La domanda va presentata tramite il portale INPS nella sezione “Incentivi all’assunzione”, prima dell’assunzione o entro i termini stabiliti da ogni circolare attuativa. Il sistema rilascia un codice di autorizzazione da indicare nel flusso UniEmens.

I consulenti del lavoro o i CAF abilitati possono operare in delega. È fortemente consigliato conservare tutta la documentazione per almeno 5 anni, in considerazione dei termini di prescrizione contributiva.

Gestione nel Flusso UniEmens

L’esonero si applica mensilmente riducendo l’imponibile contributivo nel flusso UniEmens con i codici specifici comunicati dall’INPS per ogni tipologia. Un errore nel codice causa il rigetto automatico del beneficio per quella mensilità.

Nota di Cautela: L’INPS effettua controlli a campione e incrociati con i dati del Ministero del Lavoro. Anomalie nei flussi possono generare avvisi di irregolarità entro 24 mesi dall’invio.

Esonero Contributivo Sud Italia e ZES 2026

Le Zone Economiche Speciali (ZES Unica Mezzogiorno) offrono condizioni più favorevoli, con sgravi che in alcuni casi raggiungono il 100% della quota datoriale per i primi 12 mesi. Il perimetro territoriale è definito dal D.P.C.M. attuativo del 2023, aggiornato per il 2026.

Le imprese localizzate nelle ZES devono presentare documentazione aggiuntiva relativa alla sede operativa effettiva, non solo a quella legale. Controlli mirati dell’Ispettorato del Lavoro sono in aumento dal 2025.

Approfondimento consigliato: sul Decreto Primo Maggio 2026 abbiamo pubblicato altri articoli dedicati ai punti più critici della riforma. Nei nostri cluster di approfondimento trovi analisi tecniche, esempi pratici e spiegazioni chiare per capire davvero cosa cambia.

Incremento Occupazionale Netto: Come Si Calcola e Chi Ha Diritto ai Bonus del Primo Maggio

Bonus Giovani 2.0 Under 35: Tutto Quello che Devi Sapere dopo il Decreto Primo Maggio

Bonus Donne 2.0: quanto vale davvero e come lo chiedi dopo il decreto del 1 maggio 2026

Esonero Contributivo 2026: Guida Completa per Imprese e Lavoratori

Criteri Salario Giusto CCNL: Quanto Ti Spetta Davvero in Busta Paga nel 2026